速度、精選、新意 —— 匯聚行業(yè)目光,聚焦銀正動態(tài)

4月1日起,增值稅稅率將由16%下調(diào)為13%。擺在臺面的一個問題就是:作為銀正的客戶,我能享受這波增值稅下調(diào)的福利嗎?

去年增值稅下調(diào)1個百分點稅率時,有客戶已經(jīng)要求降價1%了。

那么,銀正會降價嗎?

2018年增值稅17%→16%

銀正給客戶降價了嗎?

還記得去年國家把增值稅從17%降到16%,眾多客戶借機要求降價1%,從感覺上來說,似乎給客戶下降1%是合理的,但從直覺上又覺得簡單降價1%不太對。

感覺不對,有點亂,得捋一捋。

去年的時候,小編看到不少朋友在朋友圈里曬了這樣一張圖:

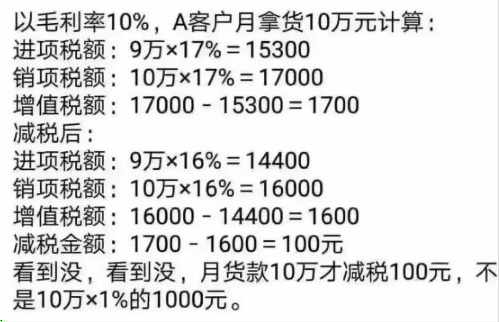

會計人應(yīng)該都很清楚,

稅率下調(diào)和價格無關(guān)!

以毛利率5%,A客戶月拿貨10萬元計算:

進項稅額:9.5萬×17%=16,150元

銷項稅額:10萬×17%=17,000元

增值稅額:17,000-16,150=850元

減稅后:

進項稅額:9.5萬×16%=15,200元

銷項稅額:10萬×16%=16,000元

增值稅額:16,000-15,200=800元

減稅金額:850-800=50元

月貨款10萬才減稅50元,不是10萬×1%=1,000元。

如果企業(yè)給客戶降價3%:則企業(yè)的納稅額為:111元/噸,實際利潤為744元/噸。

這比原來未降價未減稅少賺了1,260-744=516元,利潤減少了40.95%。

這不算不知道,算了嚇一跳。不是說好降3%的嗎?怎么利潤一下降了40.95%?問題到底出在哪里?

細心的各位看官應(yīng)該注意到:若在企業(yè)給客戶降價的情況下,如果供應(yīng)商沒有給企業(yè)同時降價,那么,企業(yè)的利潤損失將近41%。所以......

從純降稅來看稅負的下降,每個企業(yè)減稅的空間,取決于該企業(yè)的增值率和上游企業(yè)的減稅轉(zhuǎn)移。實際上,上游企業(yè)也不可能是降價3%,合理的只能是將上游減稅的部份轉(zhuǎn)移到下游,正如我們分析的例子,稅率降3%,企業(yè)降價1.2%。借勢要求上游或下游都要降3%價格的企業(yè),就是想趁機降價,一些老板也不得不接受,但企業(yè)實際是虧損的!其實國家降稅率,并不是對銷售價格也降低了同樣的百分比,與商品價格是無關(guān)的!

其實降低的只是稅率,與商品價格是無關(guān)的!!!

相信大家對“增值稅基本稅率將由目前的16%降至13%,10%降至9%”已有所了解,有些同行就有疑問了:“我們降稅率前和降稅率后簽訂合同含稅價合同為好,還是簽訂不含稅價為好?”

銷售一方簽訂合同最好含稅

增值稅降低雖然已經(jīng)是板上釘釘?shù)氖虑榱耍蔷嚯x正式的財稅文件出臺,仍需要一段時間!因而,在等待政策出臺的過程中,同行們和會計務(wù)必做好準備!

即日起,銷售一方簽訂合同最好含稅!

舉個栗子~

1、如果A公司,賣了一批16%稅率的貨物給B公司,合同約定含稅售價為580萬元。

(1)16%稅率下:

B公司則需要支付給A公司:580萬元

A公司的銷項稅額為:580萬/(1+16%)×16%=80萬

(2)稅率降至13%后:

B公司仍需要支付給A公司:580萬元

A公司的銷項稅額變成:580/(1+13%)×13%≈66.7萬

A公司獲利80-66.7=13.3萬

2、同樣的A、B公司,如果合同約定不含稅售價為500萬元

(1)16%稅率下:

B公司支付A公司金額為:580萬

(2)13%稅率下:

B公司只需支付公司A:565萬

B公司可少支付580-565=15萬元!

小編總結(jié):

①其實降低的只是稅率,與商品價格是無關(guān)的!!!

②降稅率前,簽訂合同,銷售方應(yīng)以簽含稅價合同為宜!!!

③銀正鋁業(yè)的產(chǎn)品售價不會有較大的變動。沒錯,我們的品質(zhì)給的勇氣!

參考來源:晉華會計師事務(wù)所

作者: 周金華

本文內(nèi)容由銀正鋁業(yè)編輯整理

contact

contact

0757-87653388

粵公網(wǎng)安備 44060702000158號技術(shù)支持:

粵公網(wǎng)安備 44060702000158號技術(shù)支持: 鵬博資訊

鵬博資訊

在

線

客

服

0757-87653388

0757-87653388